障害児の親だけが加入できる、お得な生命保険です。

障害者の親が入れる、お得な生命保険

知的障害を持つ子の親はだれでも、自分の死後に、残される子供の生活に不安があると思います。

特に、お金のことはだれでも、不安に思っているはずです。

親の死後、障害児に毎月2万円支払われる生命保険、それが心身障害者扶養共済です。

受け取れる期間は、親の死後から、障害児が死ぬまでです。

2口なら毎月4万円です。

扶養共済のメリットは保険料が割安なとこ。

療育手帳・愛の手帳があれば、心身障害者扶養共済に加入できます。

療育手帳で、心身障害者扶養共済に加入できます。

親の死後、残された知的障害者が、計画的にお金を使えると思いますか?

知的障害者が、お金を計画的に使えるか?

一般の生命保険に加入して、保護者の死後に、残された知的障害者が大金を一括でもらって、ちゃんと計画的にお金を使っていけるでしょうか?

わたしは残念ですが、うちの子が生命保険を受け取ったら、計画的に使ってくれる自信がありません。

身体障害児であれば、知的な判断能力があるで、その心配はないかもしれませんが、知的障害児が自分の老後に備え、計画的にお金を使うのって難しいはずです。

心身障害者扶養共済なら、親の死後に毎月2万円ずつ、2口で4万円ずつの支給ですので、一気に使うことができません。

悪い人に騙されても、一度でなくならないのです。

これって保護者死亡後の知的障害者にとって、わたしはとっても大きなメリットだと思っています。

毎月、ちょっとずつ支給される、これって知的障害者にとって、すごいメリットと思います。

なぜ心身障害者扶養共済は、安くてお得なのか。

なぜ心身障害者扶養共済の保険料が安いかというと、付加保険料という保険に係る経費分がかからないからです。

申込みや給付の手続きは市役所などで行います。

保険金の支払い責任は、厚生労働省が所管する福祉医療機構という独立行政法人が行います。

国の機関が保証してくれた上に、掛金が安いのです。

市役所が手続き、国の機関が支払い、だからお得なんです。

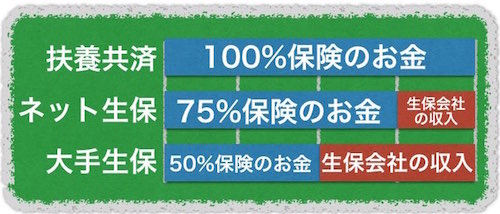

民間の生命保険、掛け金の半分が保険会社の経費?

一般の民間大手生命保険会社の、生命保険に加入すると、付加保険料という保険に係る経費分が、どれくらいかご存知でしょうか?

大手生命保険会社の生命保険では、なんと約半分が保険会社の経費なんです。

毎月支払う掛け金のうち、本当に保険に使われているのは約半分だけなんです。

ネット生保でも、保険会社の経費は約4分の1かかります。

支払う掛け金の半分は、生保レディさんなどのお給料ってことです。

心身障害者扶養共済と民間生保を比較すると。

心身障害者扶養共済、ネット生保、大手生保の経費区分のイメージ図です。

役所と違って、保険会社は慈善事業じゃない。

民間の保険会社も慈善事業じゃないので、事務手数料として付加保険料がかかるのは、しょうがないですよね。

でも、知的障害を持つ子どものために保険料を支払っているのに、半分も保険会社の方のお給料などになっているって、とっても怖くないですか?

比較すると、心身障害者扶養共済のメリットがよくわかります。

心身障害者扶養共済の加入は、役所で手続き

心身障害者扶養共済は、障害を持つ子の親、限定の制度です。まずは市役所へ。

この心身障害者扶養共済では、市役所や国の機関が事務をサービスしてくれています。

障害を持つ子の親だけ限定です。

療育手帳・愛の手帳のメリットです。

民間の生命保険に加入している方、心身障害者扶養共済へ変更を検討しましょう。

手続きは療育手帳や愛の手帳をもらった、市役所などの窓口でできます。

まずは市役所の方に相談してみてください。

障害をもつ子にとって、お金はとっても大切です。

いい制度でも申請しないと使えません。

障害をもつ子のために、しっかり勉強していきましょう。

療育手帳・愛の手帳のメリットをお得に活用しましょう。

心身障害者扶養共済で足りない分の保険や、一般の方が加入できる保険は、ちょっとでも安い生命保険を比較・検討して、お金を大切にしましょう。

療育手帳を持つ障害者のための、ありがたい制度を、しっかり活用しましょう。

Q&A、心身障害者扶養共済

心身障害者扶養共済の、よくある質問です。

Q&A、心身障害者扶養共済

Q.心身障害者扶養共済って、どんな制度ですか?

障害者の親が入れる、公的機関が運営する、お得な生命保険です。

知的障害を持つ子のために、公的機関が用意してくれている生命保険が、心身障害者扶養共済の制度です。

心身障害者扶養共済は、厚生労働省が所管する独立行政法人福祉保健機構が運営しています。

加入申請や保険金支払いの手続きは住んでる地域の市役所が行います。

心身障害者扶養共済に加入すると、親の死後に、障害児に毎月2万円支払われます。

知的障害がある子が、一括で高額な生命保険を受け取っても、お金を管理し計画的に使っていくことは難しいですよね。

分割でちょっとずつお金が支払われるのは、知的障害がある子にとっては、すごく安心です。

Q.心身障害者扶養共済に加入できるのは、障害児の親だけですか?

実際に障害児を扶養していれば、両親以外の保護者でも加入できます。

心身障害者扶養共済に加入できるのは、実際に障害児を扶養している保護者です。

父母、配偶者、兄弟姉妹、祖父母などの親族でも、実際に障害児を扶養していれば、加入できます。

ただし障害児1人に対して加入できる保護者は1人だけです。

保護者は、民法の規定による、戸籍上での親族が原則です。

しかし、事実婚の配偶者など、親族同様とみなせる場合は、加入を認められる場合があります。

住んでる地域の市役所で確認しましょう。

内縁の関係でも、親族と認められる場合もあります。

Q.健康状態の審査はありますか?

はい。

保護者の健康状態の審査があります。

心身障害者扶養共済でも、加入する障害者の保護者には、健康状態の告知義務があります。

健康状態の審査に合格した場合だけ、共済の契約ができます。

健康状態の審査の対象は、保護者であり、障害者本人の健康状態は関係ありません。

審査の基準は、一般の生命保険と同じです。

過去の入院歴や、持病があると、心身障害者扶養共済には、加入できません。

健康状態の審査に合格しないと、残念ですが、加入できません。

Q.療育手帳の判定が、AでもBでも加入できますか?

はい。

障害判定がAでもBでも、療育手帳を持っていれば加入できます。

心身障害者扶養共済は、療育手帳を持っていれば加入できます。

障害の判定はAでもBでも、知的障害者の保護者であれば、加入できます。

心身障害者扶養共済に加入できる、障害者の範囲はこのようになります。

共済加入の障害者の条件

- 療育手帳を持つ知的障害

- (療育手帳がなくても知的障害の証明あれば可)

- 身体障害者手帳の1級から3級まで

- 精神または身体に永続的な障害のある方

Q.扶養共済に加入後、障害が治ると、どうなりますか?

加入後に障害の判定が改善されても、そのまま継続できます。

心身障害者扶養共済は、加入時点での障害の状況で判断されます。

加入後に障害の程度が改善されても、そのまま継続できます。

療育手帳の更新の判定で、障害の程度が改善し、療育手帳が交付されなくなっても、心身障害者扶養共済は打ち切られることなく、そのまま継続できます。

ただし、口数の追加はできなくなります。

Q.掛金はいくらですか?

心身障害者扶養共済の掛金月額は、加入時の保護者の年齢によって決まります。

年齢は、障害者本人の年齢ではなく、保護者の年齢です。

心身障害者扶養共済の掛金月額(1口あたり)

|

加入時の 保護者の年齢 |

掛金月額 (1口) |

|---|---|

| 35歳未満 | 9,300円 |

| 35歳以上40歳未満 | 11,400円 |

| 40歳以上45歳未満 | 14,300円 |

| 45歳以上50歳未満 | 17,300円 |

| 50歳以上55歳未満 | 18,800円 |

| 55歳以上60歳未満 | 20,700円 |

| 60歳以上65歳未満 | 23,300円 |

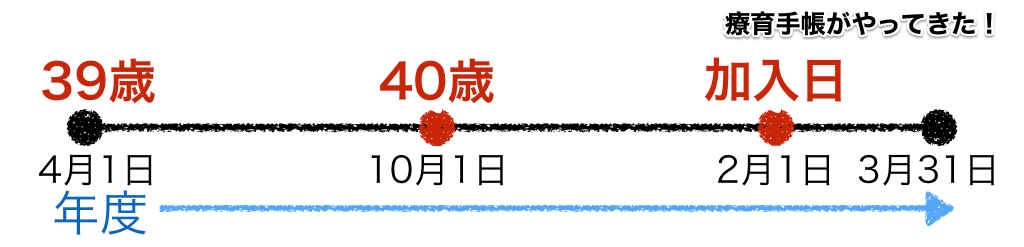

保護者の年齢が35歳未満の時点で加入したら、保護者が65歳まで、ずっと掛金は、9,300円のままです。

ここでの年齢は、加入する年度の、4月1日時点の保護者の年齢です。

具体例

10月1日の誕生日で、40歳になった保護者が、翌年の2月1日に、心身障害者扶養共済に加入する場合。

年度とは、4月1日から翌年の3月31日まで。

この場合は、加入する年度の4月1日時点では、39歳だったので、35歳以上40歳未満の区分での、加入になります。

そして、掛金月額は、65歳までずっと、11,400円です。

Q.扶養共済って、本当にお得ですか?

生命保険会社の利益が上乗せされない分、一般の生命保険よりお得です。

例えば、保護者より先に障害者本人が死亡した場合は、弔慰金はもらえますが、当然、支払った掛金の元はとれません。

心身障害者扶養共済も、保険なので必ず元がとれるわけではありません。

でも保護者が早く死亡して、障害者本人が長生きした場合は、とてつもなくメリットが大きくなります。

逆に、保護者より先に、障害者・障害児本人が死亡した場合は、元は取れません。

しかし、障害児のお金の不安がなくなるわけですから、割り切りましょう。

Q.扶養共済の掛金は、一般の生命保険より、税金が安くなるって本当ですか?

本当です。

一般の生命保険より、税金が安くなります。

心身障害者扶養共済に加入すると、税金が安くなります。

一般の生命保険より確実に多くの控除が受けられます。

付加保険料がないため、一般の生命保険よりお得な、扶養共済ですが、税金の面でも大きなメリットがあります。

具体例1)

36歳で年収600万の会社員、毎月11,400円の保険料を支払っている場合

一般の生命保険の場合

- 所得税の生命保険料控除40,000円で税率10%

- 住民税の生命保険料控除28,000円で税率10%

- 合計の税金割引額は6,800円。

心身障害者扶養共済の場合

- 所得税の小規模企業共済等掛金控除136,800円で税率10%

- 住民税の小規模企業共済等掛金控除136,800円で税率10%

- 合計の税金割引額は27,360円。

なんと毎月同じ掛金(保険料)を払っていても、心身障害者扶養共済のほうが、年間2万円以上税金が安くなり、お得です。

具体例2)

41歳で年収750万の会社員、毎月14,300円 の保険料を支払っている場合

一般の生命保険の場合

- 所得税の生命保険料控除40,000円で税率20%

- 住民税の生命保険料控除28,000円で税率10%

- 合計の税金割引額は10,800円。

心身障害者扶養共済の場合

- 所得税の小規模企業共済等掛金控除171,600円で税率20%

- 住民税の小規模企業共済等掛金控除171,600円で税率10%

- 合計の税金割引額は51,480円。

心身障害者扶養共済のほうが、年間4万円以上も税金の割引がお得になります。

税金の割引だけで、一般の生命保険と扶養共済は、こんなに差が出るんです。

Q.扶養共済の保険金を受け取る時には、税金はかかりますか?

税金はかかりません。

心身障害者扶養共済の保険金受け取りは、非課税です。

保護者の死後、障害者が受け取るときは税金はかかりません。

また、共済を受け取る権利は相続税・贈与税の対象外です。

銀行の利息、株式の配当などには、現在20%課税され、受け取れるのは80%ですが、心身障害者扶養共済の場合は100%受け取れます。

保護者の払う掛金は、全額所得から控除できて税金割引、障害者が受け取るお金は税金が非課税です。

-

-

療育手帳で、もらえるお金、手当や給付金

詳しく知りたい、療育手帳でもらえるお金。

-

-

療育手帳の割引・サービスの使い方

詳しく知りたい、療育手帳のメリット。

目次 / Contents

|

|

|

|

|